El fin de semana no hubo nuevas quiebras bancarias. Pero el sistema bancario mundial no goza de buena salud.

Hay dos motivos para seguir preocupándose: un estudio realizado el 13 de marzo por cuatro economistas revela que 186 bancos corren el riesgo de que se "deterioren" depósitos asegurados por valor de 300.000 millones de dólares.

Un informe del New York Times del 19 de marzo revela que la Reserva Federal empezó a advertir al Silicon Valley Bank (SVB) de los riesgos financieros en 2021 -más de un año antes de que se hundiera-, pero la dirección del SVB no hizo nada. Es más, Moody's advirtió a la dirección de SVB de una inminente rebaja de calificación aproximadamente un mes antes de que anunciara su ampliación de capital de emergencia.

Las acciones de First Republic Bank cotizan muy por debajo de donde estaban después de recibir 30.000 millones de dólares en depósitos de otros bancos el 16 de marzo. Parece sólo cuestión de tiempo que salga a la luz más podredumbre en el sistema bancario.

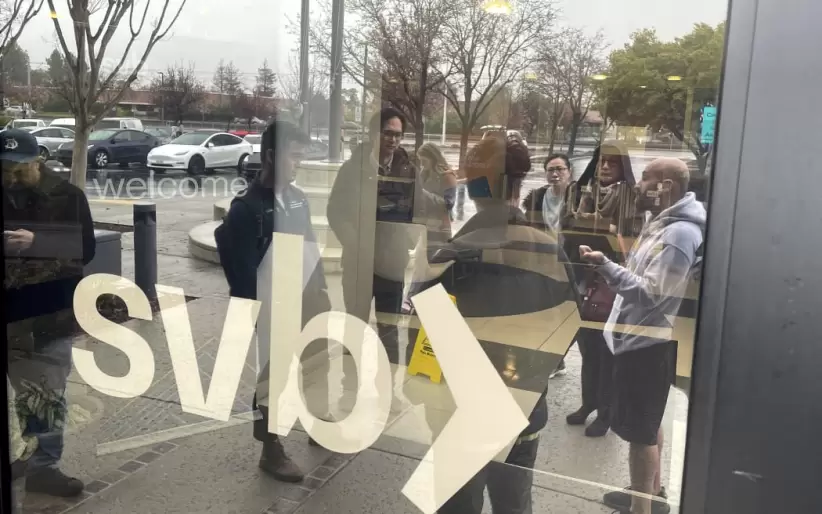

Por qué fracasó Silicon Valley Bank

Desde el 10 de marzo, cuando escribí por primera vez sobre la absorción del SVB por la FDIC, cada vez que leo un artículo sobre lo ocurrido, aprendo algo nuevo sobre por qué fracasó el SVB. Este es mi último análisis de los seis porqués:

- ¿Por qué la FDIC se hizo cargo de SVB? SVB no pudo encontrar a tiempo una institución privada dispuesta a adquirir el banco.

- ¿Por qué SVB no pudo encontrar un comprador? Una rápida fuga de depósitos -un total de 42.000 millones de dólares sólo el 9 de marzo, aproximadamente una cuarta parte de los depósitos totales del banco- estaba complicando el proceso de venta.

- ¿Qué provocó la rápida salida de depósitos del SVB? SVB sorprendió a los inversores el 8 de marzo con el anuncio de que había sufrido pérdidas por valor de 1.800 millones de dólares en su cartera de 21.000 millones de títulos del Tesoro y había pedido prestados 15.000 millones. Como el 94% de los depósitos de SVB superaban los 250.000 dólares, la FDIC no los aseguró, lo que aumentó los incentivos para que los depositantes huyeran.

- ¿Qué llevó a SVB a obtener capital a un costo tan elevado? En febrero de 2023, Moody's comunicó al SVB que estaba preparando una rebaja de su calificación crediticia.

- ¿Por qué estaba Moody's a punto de rebajar la calificación de SVB? Los depósitos de SVB y el valor de su cartera de obligaciones habían caído bruscamente.

- ¿Por qué habían caído los depósitos de SVB y el valor de su cartera de bonos? A medida que la Reserva Federal subía los tipos de interés, las acciones tecnológicas perdían valor, el mercado de OPV se deprimía, las empresas de capital riesgo dejaban de proporcionar a las nuevas empresas más capital para financiar sus pérdidas, las nuevas empresas empezaban a retirar sus depósitos para financiar sus operaciones, y los tipos de interés más altos reducían el valor de los títulos de menor rendimiento de SVB.

Por qué otros 186 bancos podrían seguir el camino del Silicon Valley Bank

Cuatro economistas descubrieron que otros 186 bancos comparten las características que contribuyeron a la quiebra del SVB. En su artículo "Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-Market Losses and Uninsured Depositor Runs?", los coautores concluyen que si tan sólo el 50% de esos depositantes no asegurados decidieran retirar sus fondos, 186 bancos y "potencialmente 300.000 millones de dólares de depósitos asegurados" estarían en riesgo.

Los factores clave que estos bancos comparten con el SVB son:

Mira también

- Un nivel relativamente alto de depósitos no asegurados -por ejemplo, más de 250.000 dólares; y

- Una caída significativa del valor de los bonos del Estado y de los valores respaldados por hipotecas debido a unos tipos de interés que pasaron de alrededor del 0% a casi el 5% en los últimos 12 meses.

La interacción de estos factores contribuyó a la quiebra de SVB, de la misma manera que podría poner a otros bancos en problemas financieros con la ausencia de una infusión de capital u otro tipo de rescate. Según USA Today, SVB poseía sobre todo bonos del Estado de EE.UU., que perdieron valor porque pagaban un tipo de interés inferior (por debajo del 2%) al actual (más del 4%).

Al mismo tiempo, los clientes de SVB -muchas startups que perdían dinero- retiraban sus depósitos para cubrir las nóminas porque el cierre del mercado de OPV hizo que los inversores de capital riesgo dejaran de financiar las operaciones de quema de efectivo de las startups.

Además, el alto nivel de depósitos no asegurados del SVB hizo que muchos depositantes estuvieran ansiosos por retirar su dinero al menor indicio de problemas. "Sólo el 1% de los bancos tenía un apalancamiento no asegurado más alto. Combinadas, las pérdidas y el apalancamiento no asegurado proporcionan incentivos para una corrida de depositantes no asegurados del SVB", según el artículo de los coautores.

Por qué los reguladores dejaron que todo se pudra

Parafraseando el eslogan del Washington Post, los bancos enfermos supuran en la oscuridad. Más concretamente, la Reserva Federal, las agencias de calificación e incluso los cuatro coautores de ese documento podrían conocer información sobre los movimientos del mercado que no se comparte con el público en general.

El hecho de no compartir esa información expone a depositantes, inversores y tenedores de bonos a un riesgo financiero significativo. En primer lugar, me frustró saber que el documento no proporcionaba los nombres de los 186 bancos que podrían seguir el camino de SVB. Como miembro del público en general, me gustaría conocer los nombres de cada uno de esos bancos. Y lo que es más importante, me gustaría ver los nombres de los 186 bancos y su posición en este mapa utilizando los datos del cuarto trimestre de 2022.

Me disgustó aún más descubrir el 15 de marzo, por cortesía del Wall Street Journal, que Moody's había comunicado a SVB en febrero que se disponía a rebajar su calificación crediticia debido a la fuga de depósitos y a la caída del valor de la cartera de bonos del banco.

¿Por qué transcurrió tanto tiempo entre el momento en que Moody's comunicó al SVB la rebaja de la calificación y el 8 de marzo, la noche en que el público se enteró de que el SVB había vendido su cartera de 21.000 millones de dólares en títulos del Estado, con la consiguiente pérdida de dinero? Supongo que Moody's llegó a la conclusión de que sería mejor dar tiempo a SVB para reunir capital antes de rebajar su calificación crediticia, un retraso que costó mucho a los accionistas de SVB.

Pero la revelación más preocupante me llegó el 19 de marzo, cuando me enteré de que desde 2021 la Reserva Federal conocía y había advertido a SVB de sus riesgos financieros. Según el New York Times, fue entonces cuando los supervisores del Banco de la Reserva Federal de San Francisco -en cuyo consejo trabajaba el CEO de SVB, Greg Becker- emitieron seis advertencias a SVB, entre ellas la falta de efectivo para reembolsar una oleada de depositantes que pretendían retirar su dinero.

El informe, muy preocupante, revela que la dirección hizo caso omiso de las comunicaciones de la Reserva Federal para solucionar los problemas del SVB. "El pasado otoño, miembros del personal de la Reserva Federal de San Francisco se reunieron con altos directivos del SVB para hablar de su capacidad para acceder a suficiente efectivo en caso de crisis y de su posible exposición a pérdidas cuando subieran los tipos de interés", informó el New York Times.

¿Por qué ignoraron los directivos del SVB las advertencias de la Reserva Federal? ¿Por qué el consejo de administración de SVB no actuó en nombre de los accionistas y depositantes y sustituyó a la dirección por ejecutivos que repararan SVB?

Cómo reaccionan los mercados ante First Republic y otros bancos regionales

Las acciones de First Republic -que sufrió retiradas por valor de 70.000 millones de dólares, según el New York Times- perdió cerca de la mitad de su valor desde que los grandes bancos depositaron allí 30.000 millones de dólares, informó CNBC.

El 20 de marzo, hubo un atisbo de esperanza de que los males de First Republic no se extendieran. "A pesar de la caída de First Republic, el ETF SPDR S&P Regional Banking ganó un 3,2% el lunes. PacWest Bancorp saltó un 11%, mientras que KeyCorp y Zions Bancorp subieron alrededor de un 2% en el día", escribió CNBC.

Lamentablemente, la historia de First Republic aún no terminó. La suspensión del dividendo del banco y otras medidas de captación de capital llevaron a S&P a escribir el 19 de marzo que "el banco estaba probablemente bajo una gran tensión de liquidez con importantes salidas de depósitos durante la semana pasada".

First Republic tendrá dificultades para atraer a un comprador. Como señaló CNBC, First Republic tiene "un agujero de unos 25.000 millones de dólares en [su] balance causado por la salida de depósitos y el declive de los bonos a largo plazo y las hipotecas es un obstáculo para la operación y todavía no ha surgido ningún postor serio".

Hasta que no se solucionen los problemas de First Republic y se corrijan los de los 186 bancos adyacentes a SVB, la inestabilidad de nuestro sistema financiero podría empeorar.

*Con información de Forbes US.