Las acciones de esta farmacéutica subieron un 25% en un mes: ¿es momento de invertir?

Contributor Group Trefis Team Colaboradores

Contributor Group Trefis Team Colaboradores

El precio de las acciones de Moderna experimentaron una fuerte subida del 27% en un mes, mientras que su par -BioNTech - vio subir sus acciones un 10% durante este periodo. Moderna cuenta con un par de factores que respaldan su fuerte racha. En primer lugar, la FDA estadounidense aprobó su vacuna contra el virus respiratorio sincitial, lo que la convierte en el segundo producto comercial de la empresa, tras el amplio éxito de su vacuna contra el Covid-19. La demanda de la vacuna Covid-19 se desvaneció, y las inyecciones anuales no se acercan ni de lejos a la demanda registrada en 2021 y 2022.

Ahora, el VRS es un virus común, especialmente entre las personas mayores, y Moderna se aseguró la aprobación para personas de 60 años o más. Aunque hay otros actores, como GSK y Pfizer, con sus propias vacunas contra el VRS, Moderna parece tener ventaja sobre los demás, dado que puede almacenarse congelada y viene en una jeringa, lo que implica una administración más rápida y fácil.

Tampoco se notificó ningún síndrome de Guillain-Barré, lo que no ocurre con las vacunas contra el VRS de GSK y Pfizer. Además, la empresa anunció datos positivos de los ensayos clínicos de fase dos de su vacuna experimental mRNA-4157. Según los resultados, los pacientes tratados con Moderna y la vacuna experimental de Merck combinada con Keytruda redujeron la recurrencia del cáncer en un 49% en comparación con los pacientes tratados únicamente con Keytruda. Estos avances fueron un buen presagio para sus acciones durante el último mes aproximadamente.

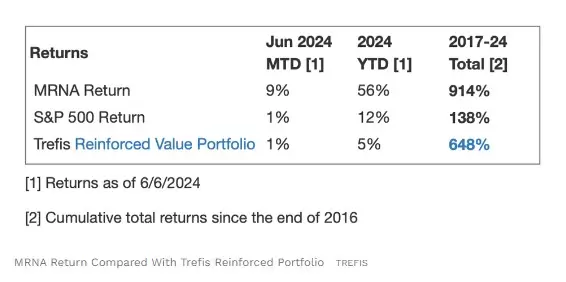

Incluso si miramos a un plazo ligeramente más largo, las acciones de MRNA experimentaron fuertes ganancias del 50% desde niveles de 105 dólares a principios de enero de 2021 hasta alrededor de 155 dólares en la actualidad, frente a un aumento de alrededor del 40% para el S&P 500 en este periodo de aproximadamente tres años. Sin embargo, el aumento de las acciones de MRNA estuvo lejos de ser consistente.

La rentabilidad de las acciones fue del 143% en 2021, del -29% en 2022 y del -45% en 2023. En comparación, los rendimientos del S&P 500 fueron del 27% en 2021, del -19% en 2022 y del 24% en 2023, lo que indica que MRNA tuvo un rendimiento inferior al S&P en 2022 y 2023.

De hecho, superar sistemáticamente al S&P 500 -en los buenos y en los malos tiempos-fue difícil en los últimos años para las acciones individuales; para los pesos pesados del sector de la atención sanitaria, incluidos LLY, UNH y JNJ, e incluso para las estrellas de megacapitalización GOOG, TSLA y MSFT.

Dado el incierto entorno macroeconómico actual, con unos precios del petróleo altos y unas tasas de interés elevadas en EE.UU., ¿podría enfrentarse MRNA a una situación similar a la de 2022 y 2023 y obtener un rendimiento inferior al del S&P en los próximos 12 meses, o experimentará un fuerte salto? Moderna sólo tenía un producto comercializable hasta hace unos días, y ese producto experimentó un desplome significativo en las ventas últimamente.

Sin embargo, con la aprobación de su vacuna contra el VRS y los datos positivos de la vacuna contra el cáncer, parece que Moderna registrará más ingresos en el futuro. La valoración de Moderna se basa exclusivamente en su potencial futuro con sus nuevas vacunas. Dicho esto, la media de 142 dólares de la estimación de precios de los analistas está ligeramente por debajo del precio actual de mercado de 155 dólares.

Los ingresos de Moderna cayeron un 64% interanual hasta los 6.800 millones de dólares en 2023 debido a la menor demanda de la vacuna Covid-19. La empresa prevé que sus ventas caigan a unos 4.000 millones de dólares en 2024. Dicho esto, hay algunas razones para considerar las acciones:

En general, pensamos que Moderna se encuentra en una buena posición para mostrar un crecimiento de las ventas a partir de 2025 y creemos que puede seguir viendo niveles más altos con el tiempo. Es probable que las acciones de Moderna reaccionen a cualquier acontecimiento positivo en torno a su vacuna contra el cáncer de piel y a las tendencias de ingresos de su vacuna contra el VRS en el futuro.

Aunque las acciones de MRNA parecen tener más margen de crecimiento, es útil ver cómo se comportan los pares de Moderna en las métricas que importan. Encontrará otras valiosas comparaciones de empresas de distintos sectores en Peer Comparisons.