El bajo entusiasmo por IPhone 16 pone en duda el crecimiento y rentabilidad de Apple

Contributor GuruFocus Colaborador

Contributor GuruFocus Colaborador

Apple es una de las empresas tecnológicas más revolucionarias a nivel mundial, pero la desaceleración de su crecimiento y su creciente dependencia del valor intangible de su marca generan dudas sobre su futuro financiero.

A pesar de haber alcanzado ingresos por 124.300 millones de dólares en el primer trimestre de 2025 y contar con una base activa de dispositivos de 2.350 millones, el modesto impacto de las nuevas funciones de inteligencia artificial del iPhone 16 y el elevado precio del Apple Vision Pro limitan su crecimiento en un mercado cada vez más competitivo. La valuación de sus acciones alcanzó niveles cercanos a los máximos de los últimos 15 años, lo que podría restringir su potencial alcista y generar cautela entre los inversores.

El principal desafío para Apple es la desaceleración en su ritmo de crecimiento de ingresos. Mientras que la tasa de crecimiento promedio de los últimos 10 años fue del 13,4%, las proyecciones para los próximos 3 a 5 años estiman un crecimiento anual de solo el 6,4%. Esto coincide con un aumento en su ratio precio-ventas, que pasó de un promedio de 4,88 en la última década a 8,88 en la actualidad.

Este cambio indica que la tesis de inversión en Apple depende cada vez más de la fortaleza de su marca, lo que representa un riesgo si el mercado decide ajustar su valoración a niveles más equitativos. En un contexto donde existen otras oportunidades de inversión con mayor potencial de crecimiento a valoraciones más atractivas, las acciones de Apple podrían perder atractivo para los inversores de valor.

Uno de los factores que contribuyeron a esta moderación es el impacto limitado del iPhone 16 y sus capacidades de inteligencia artificial. Aunque se esperaba que este lanzamiento impulse un nuevo ciclo alcista, la falta de disponibilidad inmediata de estas funciones en su lanzamiento y su implementación progresiva a través de actualizaciones de software bajaron el entusiasmo de los consumidores. Además, las innovaciones introducidas no fueron lo suficientemente revolucionarias como para generar una demanda significativa.

Otro factor a considerar es el Apple Vision Pro. Si bien es un dispositivo tecnológicamente impresionante, su precio de US$ 3.499 lo hace inaccesible para la mayoría de los consumidores, especialmente frente a alternativas como el Meta Quest 3, que se comercializa desde US$ 399. Hasta diciembre de 2024, Apple había enviado aproximadamente 500.000 unidades del Vision Pro, generando ingresos por US$ 1.750 millones.

En comparación, las ventas del iPhone en el primer trimestre de 2025 representaron US$ 69.100 millones, lo que constituye el 56% de los ingresos totales de Apple, a pesar de una leve caída respecto de los US$ 69.700 millones generados en el mismo período del año anterior.

Además, la competencia en China sigue representando un desafío significativo. Los fabricantes locales de smartphones están ganando cuota de mercado, lo que impacta en las ventas del iPhone en una región clave para Apple. No obstante, el crecimiento en las líneas de Mac, iPad y servicios ayudó a compensar parcialmente la desaceleración en las ventas de su producto estrella.

A pesar de estos desafíos, Apple sigue mostrando fortaleza operativa. En el primer trimestre de 2025, la compañía logró un récord de ingresos, con un aumento del 10% interanual en sus ganancias por acción. La base de dispositivos activos superó los 2.350 millones, una cifra que refleja la fidelidad de sus usuarios.

Sin embargo, su estrategia pasiva en el desarrollo de infraestructura de inteligencia artificial plantea interrogantes sobre su capacidad para mantener una ventaja competitiva sostenible. En lugar de invertir fuertemente en el desarrollo de IA, Apple optó por alianzas estratégicas, minimizando su gasto de capital, pero también limitando su potencial de diferenciación en el sector.

Las métricas de valuación actuales de Apple están cerca de los niveles más altos observados en los últimos 15 años, lo que genera preocupación debido a la esperada moderación en las tasas de crecimiento futuro. La compañía creció hasta convertirse en una "acción de marca": una empresa líder en el mercado que se valora significativamente por sus activos intangibles, de manera similar a Tesla.

La diferencia clave es que Tesla cuenta con una sólida perspectiva de crecimiento en áreas como taxis autónomos y robótica humanoide, mientras que Apple sigue dependiendo en gran medida del iPhone, un producto que enfrenta una saturación en el mercado.

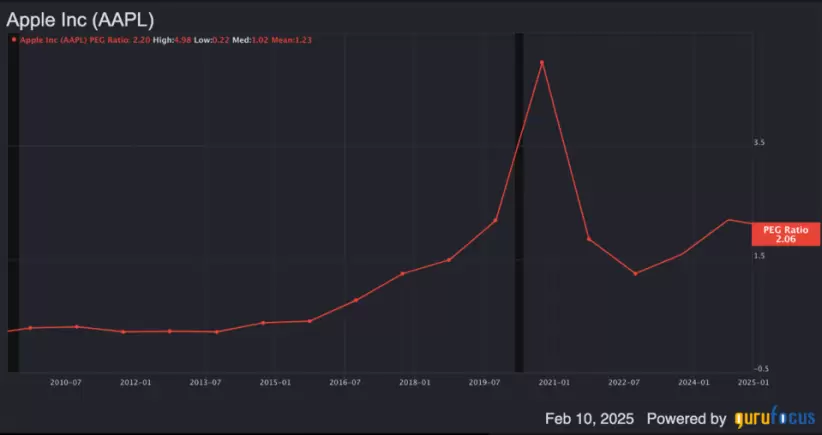

El ratio PEG, en particular, supera 2, lo que indica una valuación elevada en relación con el crecimiento de las ganancias. Este múltiplo se encuentra cerca del pico observado en los últimos 15 años, excluyendo un período anómalo posterior al brote de COVID-19.

Si bien los fundamentos siguen siendo importantes, el perfil técnico de la acción de Apple y el considerable goodwill atribuido a su marca pueden ofrecer cierta resistencia en los retornos a mediano y largo plazo. Actualmente, la acción muestra una tendencia alcista, como lo demuestra el cruce del promedio móvil de 50 días por encima del promedio móvil de 200 días. Además, la lectura del Índice de Fuerza Relativa (RSI) de 65 sugiere que la acción no está sobrecomprada a pesar de mostrar una tendencia alcista.

Posiblemente, exista cierto potencial de alza adicional antes de una corrección; sin embargo, para los inversores de valor, el punto de entrada actual no es óptimo debido a los múltiplos inflados de valuación, el impacto poco impresionante de Apple Intelligence y la perspectiva de crecimiento fundamental moderado.

Apple se convirtió efectivamente en una tenencia especulativa de largo plazo basada en el valor de marca, una postura que puede ser adecuada para inversores impulsados por el sentimiento del mercado, pero menos atractiva para quienes exigen una justificación fundamental para la valuación.

Adoptando un enfoque conservador que aún reconoce el sentimiento predominante en el mercado, se puede aplicar la tasa de crecimiento de la línea de tendencia del precio sobre flujo de caja libre a cinco años del 5,76% para proyectar un ratio precio sobre flujo de caja libre de aproximadamente 40 en cinco años. Con ingresos proyectados de alrededor de 560.000 millones de dólares y un margen de flujo de caja libre del 25%, el flujo de caja libre estimado sería de 140.000 millones de dólares.

Estimando 12.500 millones de acciones diluidas en circulación (tras continuas recompras de acciones), el flujo de caja libre por acción sería de aproximadamente 11,20 dólares. A un ratio precio sobre flujo de caja libre de 40, el precio proyectado de la acción sería de 448 dólares. Si se toma el precio actual de la acción en 228 dólares, esta proyección implica una tasa compuesta de crecimiento anual (CAGR) de aproximadamente el 14,5% en cinco años.

Si bien el modelo optimista sugiere una posible CAGR del precio del 14,5%, dicho rendimiento es modesto e indica un potencial de subida limitado, incluso si el sentimiento del mercado sigue siendo sólido, un escenario que parece cada vez menos probable. A medida que el crecimiento interanual de Apple se modere aún más, es posible que los inversores de valor y fundamentales comiencen a retirar gradualmente su capital.

Al mismo tiempo, los inversores técnicos podrían empezar a detectar debilidades en la acción, lo que impulsaría nuevas ventas. Estas dinámicas podrían resultar en una reevaluación significativa de la valuación de Apple en los próximos cinco a diez años. En un escenario bajista, utilizando un ratio precio sobre flujo de caja libre de 35, el precio proyectado de la acción en cinco años sería de 392 dólares, lo que implicaría una CAGR del 11,45% desde el precio actual de 228 dólares.

En cuanto a la valuación de las acciones, los pronósticos apuntan a un precio de entre US$ 448 en un escenario alcista y US$ 392 en un escenario bajista en los próximos cinco años, lo que sugiere un potencial de crecimiento moderado. Esto sitúa a Apple en una posición donde, si bien sigue siendo una empresa sólida, podría no ser la mejor opción para los inversores que buscan mayores retornos.

Si bien Apple Inc. podría superar al S&P 500 (SPY) en los próximos años, sus retornos probablemente se alineen con el mercado en general o incluso rindan por debajo con el tiempo. Apple no está posicionada como una empresa de inteligencia artificial o robótica, sectores que se espera que impulsen un crecimiento sustancial en la tecnología en el futuro.

Dada su valuación inflada y su perspectiva de crecimiento moderado (impulsada por la saturación del mercado, los desafíos en innovación y la creciente competencia) es posible que el capital se asigne de manera más eficiente en otras oportunidades.

En definitiva, Apple enfrenta un futuro donde la desaceleración del crecimiento y su dependencia de la fortaleza de su marca podrían limitar su potencial alcista. Aunque sigue siendo una de las empresas más influyentes y rentables del mundo, su situación actual exige una evaluación cautelosa por parte de los inversores.

Nota publicada en Forbes US.