Durante el último año y medio, la dinámica de desempeño entre el índice S&P 500 ponderado por capitalización de mercado y su contraparte de igual ponderación experimentó una notable divergencia, cuya magnitud no se había observado en más de 20 años. Históricamente, estas grandes disparidades sirvieron a menudo como precursores de realineamientos del mercado, presentando a los inversores astutos oportunidades potenciales para capitalizar cuando desviaciones históricamente grandes vuelven a promedios históricos y niveles más sostenibles.

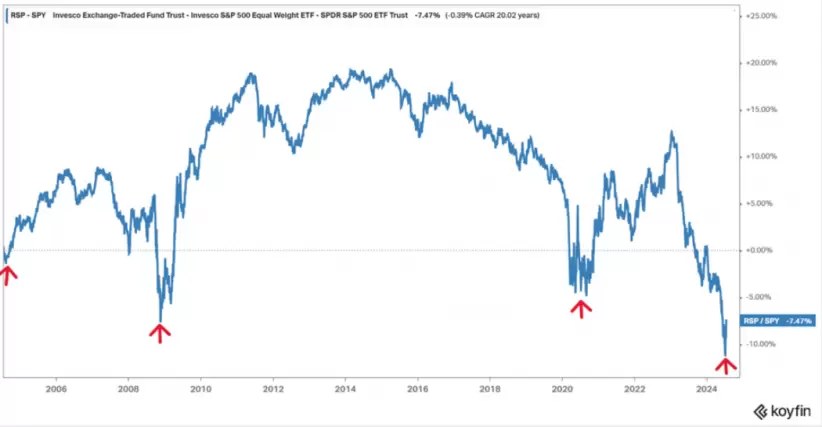

De hecho, en las últimas dos décadas, el índice S&P 500 ponderado por capitalización solo superó al índice de ponderación equivalente en esta magnitud cuatro veces. Desde principios de junio, el rendimiento relativo del índice de ponderación equivalente del S&P 500 en comparación con el índice S&P 500 ponderado por capitalización superó un mínimo de 20 años.

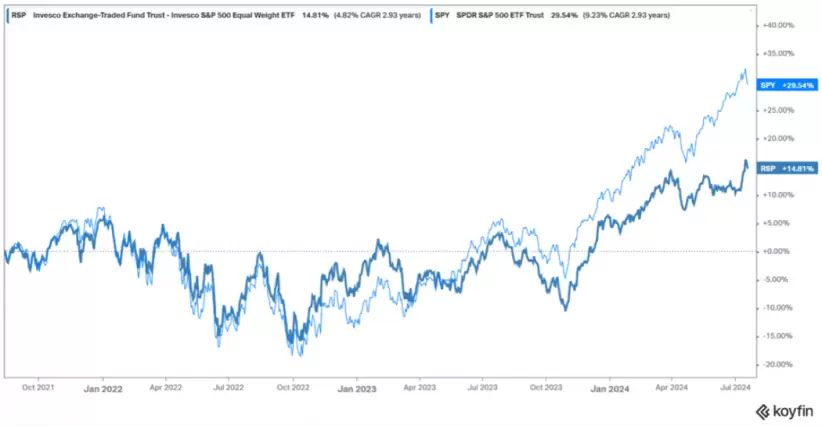

El gráfico de rendimiento relativo que se muestra arriba ilustra el rendimiento comparativo entre el S&P 500, representado por SPDR S&P 500 ETF Trust (SPY), y su contraparte de igual ponderación, Invesco S&P 500 Equal Weight ETF (RSP). Una tendencia a la baja en el gráfico indica períodos en los que el S&P 500 tuvo un rendimiento superior al índice de igual ponderación, mientras que una tendencia al alza significa lo contrario. Para aquellos menos familiarizados con los gráficos de rendimiento relativo, esta disparidad de rendimiento también se puede observar al trazar ambos índices en un único gráfico de rendimiento tradicional.

Si se analizan los resultados de los dos índices en paralelo durante los últimos tres años, se puede ver claramente la estrecha correlación en períodos de tiempo más cortos. Sin embargo, en los últimos 18 meses se produjo una dispersión significativa que abrió una bonita mandíbula de cocodrilo entre ambos.

La divergencia, explicada

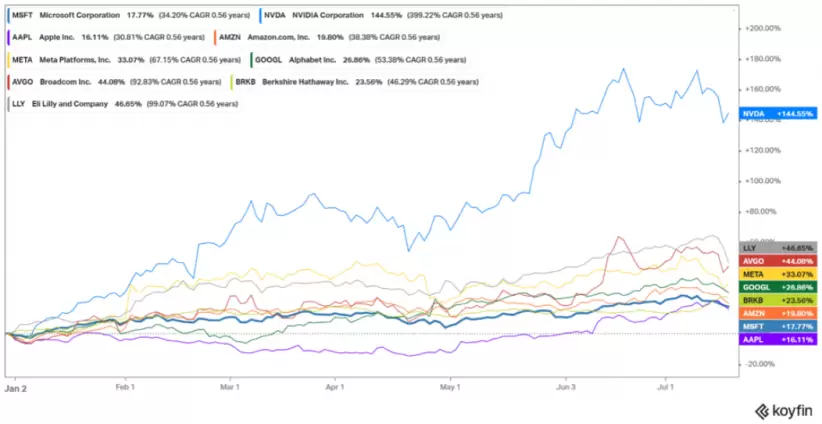

El S&P 500, como índice ponderado por capitalización, fue testigo de un nivel de concentración sin precedentes, y los diez principales componentes representaban más de un tercio del valor del índice al 21 de junio. Este fenómeno se puede atribuir al incesante frenesí de compras en torno a las empresas de tecnología e inteligencia artificial, que fueron los principales impulsores de los rendimientos del índice durante el año pasado.

Si bien estos niveles de concentración pueden parecer atractivos en el corto plazo, la historia demostró que rara vez son sostenibles. Inevitablemente, se producen cambios de tendencia, lo que genera un sufrimiento significativo para los inversores pasivos y sobreasignados. Por el contrario, esta situación presenta oportunidades para los inversores dispuestos a apostar por una reversión a niveles de concentración más sostenibles mediante una exposición de ponderación igual o subponderando las empresas más grandes del índice.

El problema de la concentración se ve agravado por el importante desequilibrio sectorial dentro del S&P 500. El sector tecnológico, que abarca muchas de las diez principales acciones, fue el líder indiscutible en términos de rendimiento desde 2020. Sin embargo, este dominio eclipsó las oportunidades potenciales en otros sectores. El sector energético y el industrial, por ejemplo, pueden estar preparados para un resurgimiento en el entorno económico actual, al tiempo que ofrecen una valiosa protección contra las caídas en virtud de sus valoraciones relativamente más bajas.

Si bien las 10 principales acciones del S&P 500 tuvieron un desempeño fenomenal en lo que va de año, con Nvidia a la cabeza, las últimas semanas fueron testigos de un posible punto de inflexión. Desde principios de julio, la mayoría de estas empresas de alto rendimiento, con la excepción de Berkshire Hathaway, exhibieron trayectorias descendentes, incluida Nvidia, que fue el mayor contribuyente individual al desempeño del S&P 500.

Los inversores no deberían ignorar estas señales tempranas de un cambio de tendencia. Si bien es esencial evitar luchar contra el fuerte impulso alcista de las empresas dominantes, ya que estas tendencias pueden persistir más tiempo de lo previsto, reconocer los posibles puntos de inflexión puede ser crucial para aprovechar las oportunidades emergentes.

Estrategias prudentes

A medida que aumenta la dispersión entre el S&P 500 y su contraparte de igual ponderación, y los niveles de concentración dentro del índice ponderado por capitalización alcanzan niveles históricamente insostenibles, la diversificación se convierte en una estrategia cada vez más sensata. Al reasignar una parte de sus carteras a una canasta de acciones más diversificada, los inversores pueden mitigar los riesgos y posicionarse para un posible desempeño superior al del S&P 500.

Además de la diversificación entre acciones individuales, los inversores también deberían considerar la rotación sectorial como un medio para aprovechar el cambiante panorama del mercado. Si bien el sector tecnológico fue el líder indiscutible en los últimos años, otros sectores, como el energético y el industrial, pueden presentar oportunidades atractivas a medida que cambian las condiciones económicas. Al monitorear activamente el desempeño del sector y ajustar las asignaciones en consecuencia, los inversores pueden mejorar potencialmente la resiliencia de su cartera y abrir nuevas vías para el crecimiento.

Si bien están surgiendo señales de un posible cambio en el mercado, es crucial determinar el momento oportuno para la transición. Los inversores deberían tener paciencia y seguir de cerca el desempeño de las principales acciones que impulsan la concentración en el S&P 500. A medida que estos gigantes comiencen a mostrar una debilidad sostenida, podría ser un momento oportuno para reequilibrar las carteras y posicionarse para la siguiente fase del ciclo del mercado.

Para navegar por estas dinámicas de mercado, la gestión de riesgos debería seguir siendo una prioridad absoluta para los inversores. Si bien es esencial aprovechar las oportunidades potenciales, es igualmente importante lograr un equilibrio entre crecimiento y protección. La diversificación entre sectores, clases de activos y estrategias de inversión puede ayudar a mitigar los riesgos y garantizar que las carteras sigan siendo resilientes frente a la volatilidad del mercado.

La divergencia entre el S&P 500 y su contraparte de igual ponderación ofrece a los inversores una serie de oportunidades. Al adoptar la diversificación y monitorear activamente la dinámica del sector, los inversores pueden posicionarse ventajosamente para sortear estos cambios y potencialmente desbloquear retornos sustanciales.

La paciencia y la prudencia en la elección de los tiempos son esenciales, así como la voluntad de adaptarse a las condiciones cambiantes del mercado. Al combinar una mentalidad estratégica con un enfoque disciplinado, los inversores pueden sortear las complejidades del mercado y sacar provecho de un repunte cada vez mayor de las acciones.

*Con información de Forbes US