Aunque la tira de futuros no lo refleja, muchos anticipan un mercado petrolero mucho más ajustado en el cuarto trimestre. Jeff Currie de Goldman Sachs ha pronosticado que los precios alcanzarán los US$ 110 en el tercer trimestre, en línea con las expectativas de la Agencia Internacional de Energía (AIE) de que el mercado se contraerá significativamente en ese momento, como muestra la siguiente figura.

Esencialmente, el mundo deberá reducir los inventarios en 1,6 mb/d en la segunda mitad de este año, o la OPEP+ debe aumentar la producción en esa cantidad, o los precios subirán si se cumplen las expectativas de la AIE.

Ay, ahí está el problema, como dijo Hamlet mientras hacía una barbacoa. La AIE, como todos los demás que hacen pronósticos a corto plazo, tiene que hacer numerosas suposiciones sobre el comportamiento de varios gobiernos, lo que multiplica enormemente la incertidumbre sobre el equilibrio del mercado.

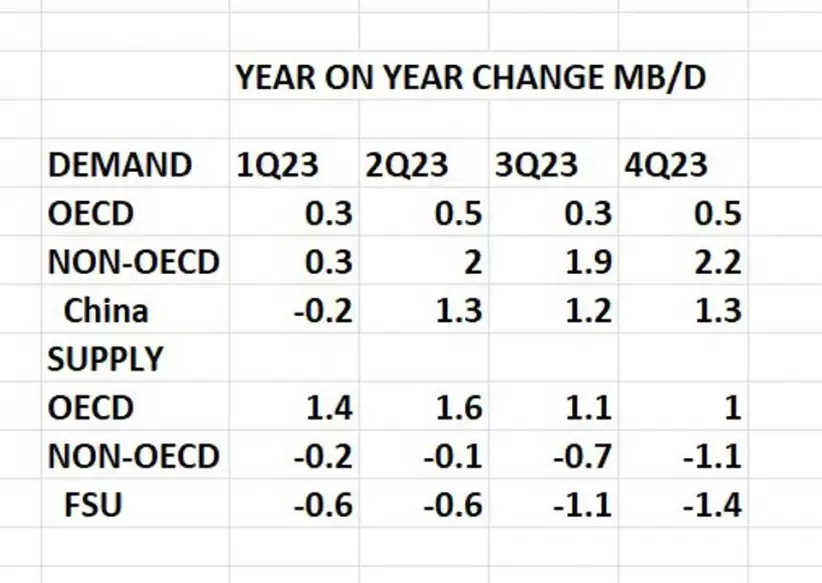

La siguiente tabla muestra los cambios proyectados para las principales variables. Lo más destacable: expectativas de una caída de 1 mb/d del petróleo ruso, que se basa en el supuesto de que las sanciones y el precio tope reducirán sus ventas. Hasta ahora, eso parece cuestionable, en cuyo caso el equilibrio sería mucho menos ajustado.

Un desarrollo poco notado es el cambio en la perforación en países como Angola y Nigeria. Su producción en enero estuvo 840 tb/d por debajo de su cuota asignada, lo que ha sido un factor que respaldó los precios el año pasado.

Esto se debe completamente a la baja perforación durante la pandemia, especialmente en Nigeria, donde la perforación se redujo de quince años de perforación en 2019 a siete en 2021.

Mira también

En enero, la cantidad de plataformas había aumentado a trece, mientras que Angola, donde la cantidad de plataformas había disminuido y promediado hasta cuatro durante los últimos años, ahora tiene nueve en funcionamiento.

Mira también

Esta mayor actividad debería restaurar parte de la producción perdida desde la pandemia. Los niveles de producción de 2019 fueron esencialmente los mismos que la cuota actual. Naturalmente, una mayor producción no ocurrirá de la noche a la mañana y la pérdida total no se recuperará por completo a corto plazo, pero para fines de 2023, los dos podrían ver una producción 300-400 tb/d más alta que ahora.

Mira también

También hay que tener en cuenta la mayor producción de Venezuela, donde Chevron ya ha aumentado la producción en 40 tb/d a 90 tb/d, aproximadamente la mitad de la capacidad.

Conoco, ENI y Repsol, otros operadores históricos en Venezuela, han realizado movimientos que podrían restaurar algunas de sus operaciones. El impacto final podría ser un aumento en la producción venezolana de otras 200-300 tb/d para fin de año, aunque esto podría ser optimista.

Mira también

Si el país puede aumentar el mantenimiento, se podría producir aún más, pero la situación política y legal no augura nada bueno para que esto ocurra, al menos no rápidamente.

Mira también

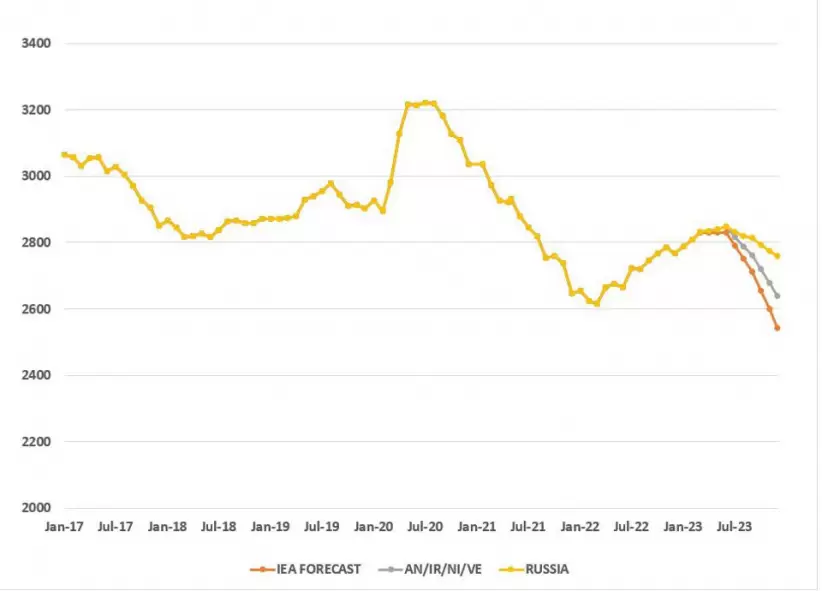

Finalmente, el sector petrolero ruso será clave para el equilibrio del mercado a fines de 2023. Si la producción rusa 'solo' disminuye en 400 tb/d, habrá poca necesidad de que otros miembros de la OPEP+ aumenten la producción.

Mira también

Lo cual es bueno, porque no está claro si están dispuestos a hacerlo. Si el Brent sube 10 US$/barril, ¿aumentarán la producción los productores del Golfo? Presumiblemente, eso requeriría un acuerdo de la OPEP+ que podría ser difícil de lograr, pero si los saudíes lo quieren especialmente, entonces sería difícil para los demás evitarlo. Los saudíes son la fuerza irresistible, y los demás son más un objeto obstinado que inamovible.

Mira también

Haciendo una suposición moderadamente optimista sobre la producción de Angola, Irán, Nigeria y Venezuela, donde la producción al final del año ha aumentado en 600 tb/d, significa que hay inventarios adicionales de casi 100 millones de barriles.

Mira también

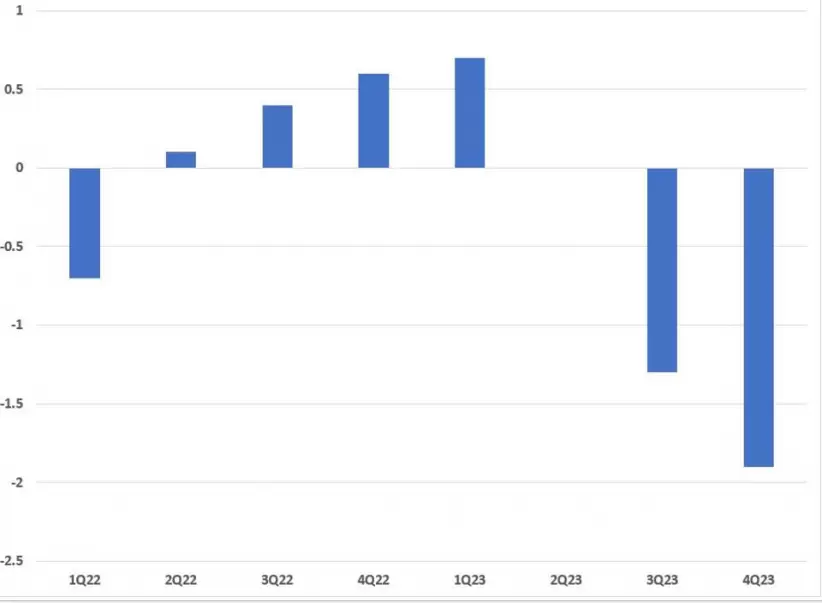

Y si se supone que el suministro ruso del tercer trimestre es 500 tb/d más alto que el supuesto de la AIE para el tercer trimestre y 750 tb/b más alto en el cuarto trimestre, hay que agregar otros 120 millones de barriles a los inventarios, y la siguiente figura muestra ese ajuste.

Sin embargo, eso también supone que toda la oferta adicional va a los países de la OCDE, y dado que consumen menos de la mitad del total mundial, no sería descabellado ajustar las cifras en consecuencia.

En ese caso, los inventarios de la OCDE disminuirían en unos 100 millones de barriles para fin de año. Esto reduce seriamente la rigidez del mercado que se observa en los supuestos de la AIE, pero no se traduce en un exceso.

Aún así, hay una enorme cantidad de espacio para sorpresas tanto en el lado de la demanda como en el de la oferta que podrían modificar los resultados de manera bastante sustancial.

La prioridad para los observadores del mercado debería ser: los suministros rusos, la demanda china y la producción de petróleo de esquisto de EE. UU., en ese orden, donde termina el mercado del petróleo.

Sin embargo, en ausencia de una fuerte demanda o sorpresas en el lado de la oferta, no parece probable que el mercado esté excepcionalmente ajustado para fines de año.

*Nota publicada en Forbes US