La Ley Orgánica para el Alivio Financiero y el Fortalecimiento Económico es un pilar importante en la estrategia del Estado ecuatoriano para incentivar la reactivación productiva y proteger el empleo formal. Entre sus medidas destacadas se implementó un crédito tributario dirigido a los empleadores que no hayan desvinculado a su personal en el último trimestre de 2024 y que hayan mantenido condiciones laborales estables. Este incentivo buscó aliviar la carga tributaria de las empresas que, a pesar de los desafíos económicos, apostaron por sostener el empleo.

No te pierdas este artículo: El poder de un pequeño gesto

¿En qué consiste este beneficio?

Los empleadores, personas naturales o jurídicas, que hayan mantenido a sus trabajadores en nómina durante octubre, noviembre y diciembre de 2024, en las mismas o mejores condiciones que en septiembre de ese año, obtienen el derecho a un crédito tributario.

Este crédito se aplicará exclusivamente al Impuesto a la Renta del ejercicio fiscal 2024 y equivaldrá a un porcentaje del aporte patronal al IESS realizado en el cuarto trimestre de ese año.

Condiciones para acceder al crédito:

La magnitud del beneficio depende de dos factores.-

- Tamaño de la empresa, determinado por sus ingresos brutos.

- Variación de ingresos brutos entre los años 2023 y 2022.

Clasificación de empresas según ingresos.-

- Microempresa: ingresos hasta $300.000

- Pequeña empresa: entre $300.001 y $1.000.000

- Mediana empresa: entre $1.000.001 y $5.000.000

- Gran empresa: más de $5.000.001

Los ingresos se consideran similares si su variación no supera el 10% en comparación al año anterior; fuera de ese margen, se clasifican como mayores o menores.

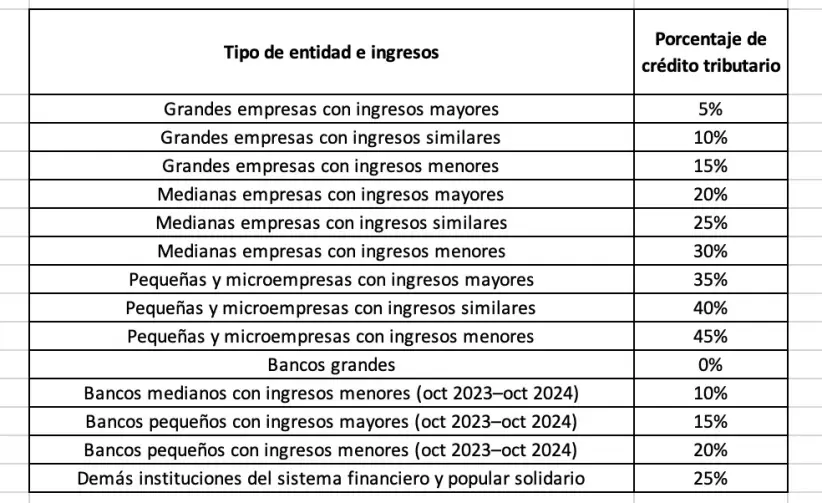

Tabla de beneficios según tipo de empresa e institución:

Ejemplos prácticos:

1. Empresa mediana con ingresos similares.-

Una empresa tuvo ingresos brutos de $3.000.000 en 2022 y $3.200.000 en 2023 (crecimiento del 6.6%, considerado similar). En octubre, noviembre y diciembre de 2024, realizó aportes patronales al IESS por $30.000. Obtuvo un crédito tributario del 25%, es decir $7.500 aplicables al Impuesto a la Renta 2024.

2. Banco pequeño con ingresos mayores.-

Un banco pequeño registró ingresos de $2.000.000 en octubre 2023 y $2.500.000 en octubre 2024 (incremento del 25%, ingresos mayores). Realizó aportes patronales por $40.000 en el cuarto trimestre de 2024. Accedió a un crédito tributario del 15%, equivalente a $6.000.

Tal vez te puede interesar: El respeto y agradecimiento a nuestros padres

3. Microempresa con ingresos menores.-

Una microempresa pasó de $250.000 en 2022 a $220.000 en 2023 (reducción del 12%, ingresos menores). Pagó $5.000 en aportes patronales entre octubre y diciembre de 2024. Recibió el máximo beneficio del 45%, equivalente a $2.250.

Este incentivo es una oportunidad concreta para las empresas que apostaron por mantener el empleo formal, permitiéndoles reducir su carga tributaria a través del Impuesto a la Renta 2024. Además, reconoce el esfuerzo de empleadores que, pese a un entorno desafiante, sostuvieron su nómina. La correcta planificación y cumplimiento patronal en 2024 resultaron fundamentales para acceder a este beneficio. (O)