Los vientos fiscales cambian mientras el mapa político se agita por la asunción de Trump

Jenna Barnard Codirectora de Renta fija estratégica de Janus Henderson Investors

Jenna Barnard Codirectora de Renta fija estratégica de Janus Henderson Investors

Las elecciones estadounidenses de 2020 coincidieron con la publicación del libro de Stephanie Kelton "El mito del déficit" y con las preocupaciones de los bancos centrales sobre la falta de cumplimiento estructural de las metas de inflación durante la década anterior. Las elecciones de 2024 presentan un contexto exactamente opuesto: los precios al consumidor demasiado altos como preocupación popular dominante y una búsqueda de ahorros de costos para financiar las políticas tributarias existentes.

En la eurozona, en los presupuestos presentados a la Comisión Europea se ha propuesto otro año de impulso fiscal negativo. En China, hay alguna esperanza de un estímulo genuino en 2025, ya que el canje de 1,4 billones de dólares de deuda del gobierno local por deuda del gobierno federal fue una decepción para muchos que esperaban medidas proactivas para mejorar el crecimiento.

Mientras tanto, en Estados Unidos, los planes fiscales de Trump se centran en una extensión de la política fiscal vigente, que no es un nuevo impulso fiscal para el crecimiento y la inflación, sino más bien el statu quo. La mayoría porcentual más ajustada en la Cámara de Representantes desde el Congreso de 1917-19 actúa como una severa restricción a los recortes impositivos adicionales sin compensar los recortes de costos.

Sin duda, los gobiernos siguen sufriendo enormes cargas de deuda, que pueden servir para desplazar al sector privado (el Reino Unido es un gran ejemplo de esto), pero el flujo de noticias marginales es silencioso en el frente fiscal.

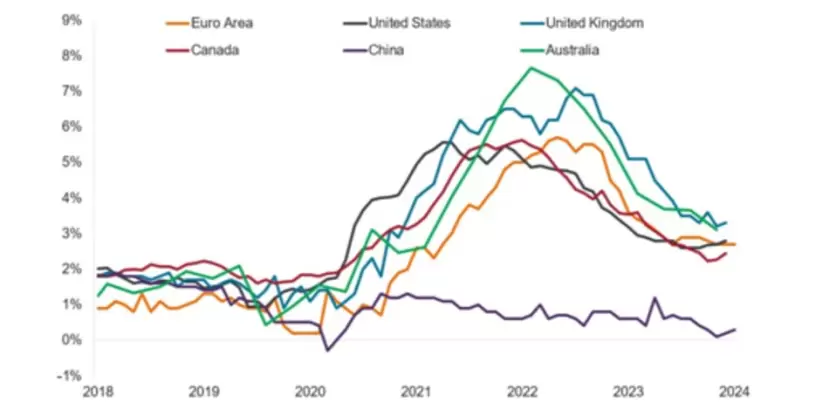

Esto nos lleva a un repaso de los criterios subyacentes con los que los inversores en bonos harán sus juicios sobre los probables movimientos de las tasas de interés y los futuros rendimientos. Estos siguen estando determinados por dos estadísticas económicas clave. La primera es la inflación básica, con especial atención a lo que los bancos centrales consideran la mejor medida de la inflación impulsada a nivel interno, es decir, la inflación básica de los servicios. Esta medida siempre irá por detrás de la disminución de la inflación general que se ha visto en todo el mundo (impulsada por los bajos precios de las materias primas y los efectos de base interanuales), pero algunos países han logrado avances mucho mejores que otros. El gráfico siguiente destaca los avances logrados en diferentes países.

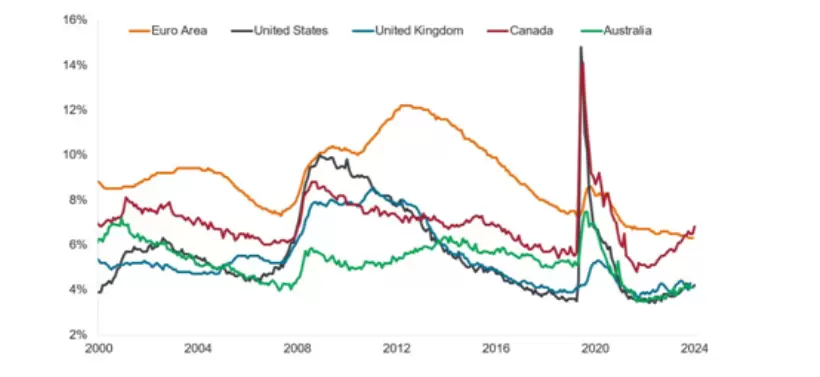

La segunda estadística a la que los mercados de bonos siempre están muy atentos es el desempleo. Una vez más, los días embriagadores de la ola de contratación posterior a la pandemia (2021-22) han quedado atrás y un cierto grado de holgura o suavización (que raya en lo preocupante) es una característica común en todo el mundo desarrollado. En Canadá, el aumento del desempleo del 4,8% al 6,8% ya ha impulsado uno de los ciclos de recorte de tipos de interés más agresivos en 2024, con 175 puntos básicos (pb) de recortes de tipos en poco más de seis meses. En cambio, Estados Unidos y la eurozona han recortado 100 pb frente a los 50 pb del Reino Unido.

En resumen, los mercados de bonos prevén recortes moderados de las tasas de interés, ya que los bancos centrales se toman su tiempo para volver a poner las tasas en lo que consideran territorio neutral en medio de los esperados aterrizajes suaves en todo el mundo desarrollado. En contraste, el mundo político se prepara para la agitación y el caos del segundo mandato de Trump. Si esto último se concreta, los rendimientos de los bonos en varios países podrían terminar siendo positivamente atractivos para los inversores.

*Por Jenna Barnard Codirectora de Renta fija estratégica de Janus Henderson Investors