Los sistemas de pensiones en América Latina han experimentado diversas reformas en los últimos años para garantizar su sostenibilidad y mejorar la cobertura de los jubilados.

Uruguay, Colombia y Chile han implementado cambios que pueden servir de referencia para el Ecuador, en donde el Instituto Ecuatoriano de Seguridad Social (IESS) enfrenta desafíos estructurales que requieren una reforma urgente.

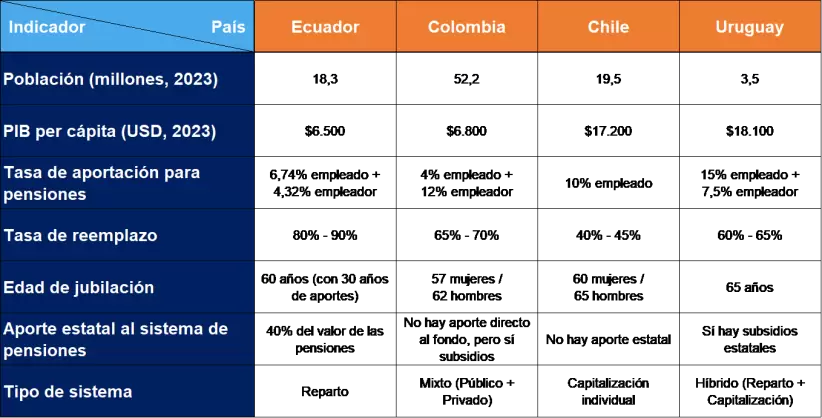

En Uruguay, la reciente reforma de pensiones fue sometida a votación en un plebiscito, los ciudadanos rechazaron reducir la edad de jubilación en cinco años y aumentar las pensiones. La reforma de 2022 había elevado la edad de jubilación de 60 a 65 años. El rechazo de la propuesta destaca la importancia del consenso ciudadano en reformas estructurales y las dificultades políticas para modificar parámetros de jubilación en sociedades envejecidas.

Aprobada en junio de 2024, la reforma pensional en Colombia entrará en vigencia el 1 de julio de 2025, estableciendo una estructura de pilares para mejorar la sostenibilidad del sistema. La reforma obliga a cotizar en Colpensiones por ingresos de hasta 2,3 salarios mínimos (760 USD aprox.) y quienes ganen más deberán aportar el excedente en fondos privados, ahora denominados Administradoras del Componente Complementario de Ahorro Individual (ACCAI).

El modelo introduce un pilar solidario con apoyo monetario para adultos mayores en situación de pobreza, un pilar semicontributivo con renta vitalicia para trabajadores informales sin pensión completa y un pilar contributivo que combina el aporte obligatorio a Colpensiones hasta 2,3 salarios mínimos y el ahorro complementario en las ACCAI. Se elimina la competencia entre Colpensiones y fondos privados, estableciendo un esquema complementario.

El sistema de pensiones en Chile se basa en un fondo de capitalización individual administrado por las Administradoras de Fondos de Pensiones (AFP). La edad de jubilación es de 60 años para mujeres y 65 para hombres. Actualmente, cada trabajador aporta el 11,5% de su sueldo imponible, distribuyéndose un 10% a la AFP y un 1,5% al Seguro de Invalidez y Sobrevivencia (SIS).

Con la reforma, la aportación sube al 18,5%, con un 7% adicional a cargo del empleador que se distribuirá en 4,5% a la AFP (totalizando 14,5%), 1% extra al SIS para compensar diferencias de esperanza de vida entre hombres y mujeres y 1,5% a un Bono con Rentabilidad Protegida. Los cambios se implementarán gradualmente en nueve años. Además, se modificará el régimen de inversión de las AFP, pasando de multifondos a fondos generacionales.

El sistema de pensiones ecuatoriano, administrado por el IESS, enfrenta una crisis de financiamiento debido a su alta dependencia del Estado y a la reducción de cotizantes en relación con los jubilados. Sin cambios estructurales, su viabilidad está en riesgo. El déficit creciente compromete el pago de las pensiones futuras, la relación cotizantes-jubilados se reduce cada vez más y la falta de incentivos al ahorro individual limita la cobertura de trabajadores informales.

Una comisión gubernamental ha propuesto una reforma basada en un sistema mixto con dos componentes. El primero es una pensión básica equivalente a la mitad del salario básico unificado, financiada por el Estado. El segundo es un valor variable, calculado según aportes individuales y esperanza de vida al jubilarse.

Con esta reforma, la tasa de reemplazo de las pensiones en el Ecuador bajaría el promedio del 90% al 60% del sueldo previo, un nivel más alineado con estándares internacionales.

Esta reforma busca concentrar el subsidio estatal en personas de menores ingresos, corrigiendo inequidades del sistema actual. Sin embargo, se advierte que depender del aporte estatal presenta riesgos, dado el histórico incumplimiento del Estado con el IESS.

Algunos analistas consideran que el esquema híbrido de beneficio y contribución definida podría romper el principio de solidaridad consagrado en la Constitución, promoviendo desigualdades en la vejez entre quienes pueden ahorrar y quienes dependen exclusivamente de la pensión básica.

Ecuador enfrenta un desafío crucial en la reforma de su sistema de pensiones. Las experiencias de Uruguay, Colombia y Chile demuestran que es posible realizar cambios que fortalezcan el sistema y aseguren una jubilación digna. Sin acción inmediata, la estabilidad financiera del IESS y la seguridad económica de los futuros jubilados estarán en riesgo. (O)