El sector lácteo ecuatoriano, históricamente clave en la economía agropecuaria, atraviesa una etapa crítica. Aunque involucra a más de 1,2 millones de personas y mantiene una base productiva significativa, muestra señales de estancamiento estructural que exigen atención.

Producción: estabilidad comprometida

Durante 2024 la recepción nacional de leche cruda alcanzó los 494,95 millones de litros, lo que representa una caída del 1,22% frente a 2023, según los datos reportados por las industrias que integran el Centro de la Industria Láctea (CIL). Factores como el clima, altos costos de producción, crisis energética y limitaciones logísticas afectaron la oferta, especialmente en zonas rurales.

Precios y márgenes: tensiones en la cadena

El precio promedio pagado al productor por las industrias del CIL fue de $0,54 por litro en promedio, mientras que en el mercado informal se paga entre $0,38 y $0,42. Esta brecha refleja distorsiones de mercado.

El Sistema de Información Pública Agropecuaria del Ministerio de Agricultura y Ganadería reporta una leve baja interanual en precios industriales (-0,38%), lo que se suma al incremento en costos logísticos, de energía y alimentación animal, presionando los márgenes, especialmente de los pequeños productores que conforman más del 70% del total nacional.

Consumo interno: sensible a precios

Según el INEC (febrero 2025), el costo mensual de la canasta láctea alcanzó los $39,83. Aunque el ingreso disponible se ha estabilizado, el consumo interno permanece estancado, limitando el potencial de expansión del mercado interno.

El comportamiento del Índice de Precios al Consumidor (IPC) en lácteos refleja esta tensión: mientras productos como la leche UHT han tenido un aumento interanual del 3,49%, otros como el yogurt han subido un 6,35%, afectando especialmente a hogares de ingresos bajos.

Canal tradicional: compras racionalizadas

El canal tradicional, que representa el 65% del consumo en Ecuador, ha experimentado cambios significativos en los hábitos de compra. Según datos de Dichter & Neira, a diciembre de 2024 el canasto de consumo masivo en este canal se redujo en 10% frente al año anterior, siendo los lácteos el segmento de mayor impacto con una reducción del 22%. Esta disminución refleja una tendencia hacia la cautela y el ahorro en el consumo diario.

Las compras pequeñas de reposición se han convertido en la norma, con un 90% de las transacciones, consistiendo en la adquisición de una sola categoría de producto. Específicamente, el 78% de las compras en tiendas de barrio incluyen únicamente un producto, mientras que el 20% abarca entre dos y cinco artículos. Esta conducta responde a la búsqueda de inmediatez, seguridad y control del gasto por parte de los consumidores.

El consumo anual per cápita en Ecuador es de 112 litros de leche equivalente, lejos de los 170 litros recomendados por la FAO, lo que evidencia oportunidades, pero también barreras estructurales.

Comparativa regional: un mercado que pierde impulso

Mientras Ecuador muestra signos de estancamiento, Colombia creció un 8,7% en la producción durante 2024 y Chile un 3,3%. Y aunque Argentina y Uruguay sufrieron caídas del -6,5% y -3,6%, respectivamente, sus volúmenes siguen siendo considerablemente mayores.

Esta comparación evidencia la necesidad urgente de modernización. Países vecinos avanzan con tecnología, asociatividad y apertura comercial.

Perspectivas: una agenda para el futuro

A pesar de los retos, el sector lácteo ecuatoriano cuenta con fortalezas significativas: diversidad agroecológica, experiencia técnica acumulada y una creciente conciencia sobre la calidad. Sin embargo, el estancamiento actual exige una hoja de ruta clara que promueva:

- Innovación tecnológica

- Asociatividad o cooperativismo en pequeños productores

- Acceso a financiamiento adecuado

- Mejora de la competitividad en toda la cadena de valor. ¿El control de precios funciona?

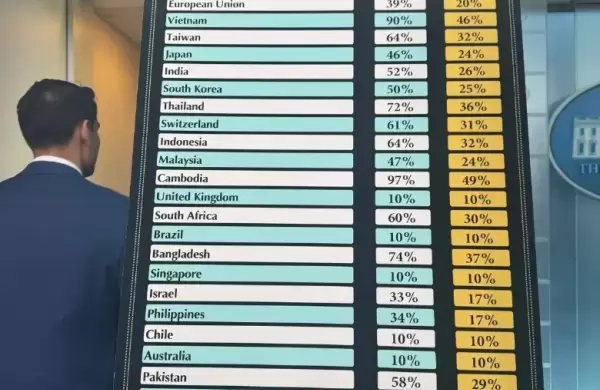

- Apertura a mercados internacionales, aprovechando acuerdos comerciales y mejorando estándares de calidad. ¿Estamos realmente listos para aprovechar el acuerdo comercial con China?

El sector lácteo puede y debe convertirse en un motor clave del desarrollo rural y la seguridad alimentaria nacional. El momento de actuar es ahora. (O)